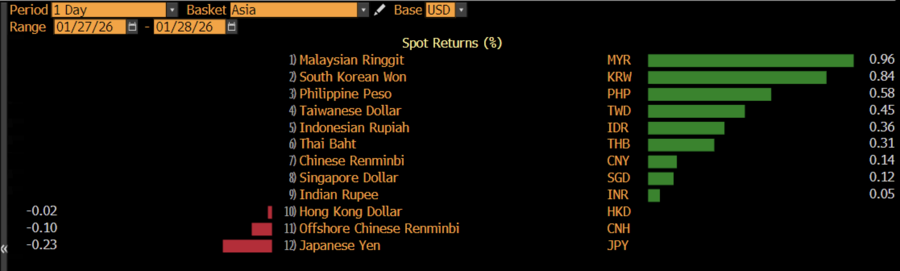

Jakarta, Kabarins.com – Pasar keuangan Indonesia menyajikan drama kontradiktif yang membingungkan pada perdagangan Rabu, 28 Januari 2026. Di satu sisi, lantai bursa saham sedang berdarah-darah hingga memicu mekanisme penghentian perdagangan sementara (trading halt) akibat Indeks Harga Saham Gabungan (IHSG) yang terjun bebas hingga 8 persen. Namun di sisi lain, nilai tukar Rupiah justru tampil perkasa, seolah kebal dari kepanikan yang melanda pasar ekuitas. Mata uang Garuda menutup hari dengan apresiasi 0,36 persen di posisi Rp16.706 per dolar AS, bergerak harmonis dengan mayoritas mata uang Asia lainnya.

Fenomena divergensi ekstrem ini—saham hancur namun mata uang menguat—sejatinya membuka tabir tentang apa yang sebenarnya sedang terjadi di psikologi investor. Kejatuhan IHSG yang begitu dalam lebih mencerminkan penyesuaian persepsi risiko spesifik di pasar saham, terutama pasca keputusan MSCI membekukan perubahan indeks yang memicu kekecewaan investor institusional. Bagi mereka, pasar saham Indonesia sedang “dihukum” karena isu tata kelola dan ketidakpastian, sehingga aksi jual masif tak terhindarkan.

Baca Juga: Indonesia Masuk Radar ‘Pengawasan’ Investor Global, Pasar Surat Utang Mulai Minta Bayaran Lebih

Sebaliknya, penguatan Rupiah hari ini lebih didorong oleh faktor eksternal alias “nasib baik” dari pelemahan global Dolar AS. Indeks Dolar (DXY) terpantau susut 0,11 persen ke level 96,1, memberikan ruang bernapas bagi mata uang negara berkembang yang menawarkan imbal hasil tinggi (high-yielding currency) seperti Rupiah. Jadi, penguatan ini bukan semata-mata validasi atas kekuatan fundamental domestik, melainkan efek tumpahan dari sentimen global yang sedang menjauhi greenback.

Sinyal kewaspadaan yang sebenarnya justru terpancar dari pasar surat utang negara (SBN), yang pergerakannya jauh lebih jujur dalam memotret risiko jangka panjang. Di tengah hijaunya Rupiah, investor obligasi mulai “meminta bayaran lebih” sebagai kompensasi risiko. Tekanan jual terlihat di berbagai tenor, mendorong kenaikan imbal hasil (yield). Surat utang negara seri acuan (INDOGB) tenor 2 tahun naik 1,1 basis poin (bps) menjadi 5,07 persen, sementara tenor 3 tahun dan 30 tahun juga merangkak naik.

Kecemasan ini terkonfirmasi oleh data Credit Default Swap (CDS) Indonesia tenor 5 tahun—indikator biaya asuransi terhadap risiko gagal bayar—yang kini bertengger di kisaran 73-75 bps. Angka ini naik signifikan dibandingkan titik terendahnya tiga bulan lalu di level 68 bps. Meskipun level ini belum masuk zona krisis, kenaikan CDS mengirimkan pesan sunyi namun tegas: di mata investor global, biaya untuk “mengasuransikan” aset di Indonesia kini semakin mahal. Rupiah boleh saja perkasa hari ini, namun pasar utang memberikan peringatan bahwa persepsi risiko Indonesia sedang tidak baik-baik saja.(15)

Baca Juga: Lolos dari Lubang Jarum, IHSG Berbalik Hijau Berkat Aksi Borong BUMI dan BBCA